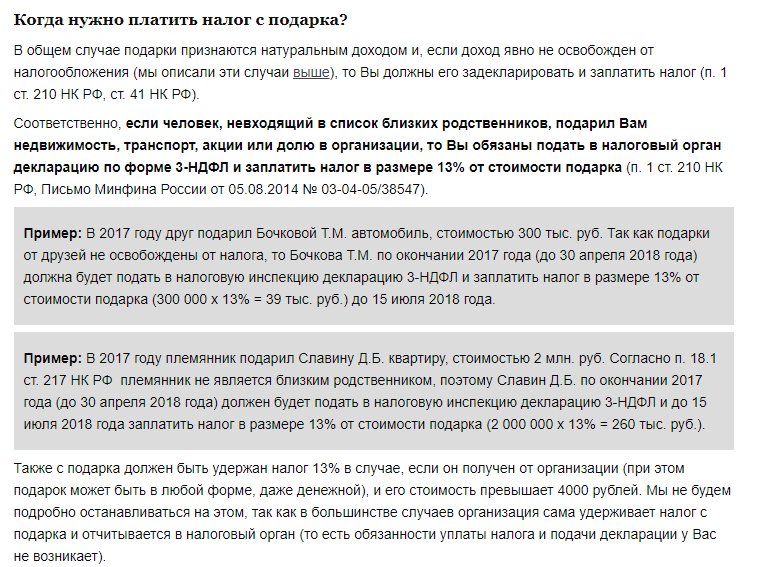

Налог на дарение денег: нужно ли платить НДФЛ с с денежного подарка — justice pro…

Если Вам передают деньги, то Вы можете поинтересоваться, существует ли налог на дарение денег, какая сумма денежных средств не облагается налогом, играет ли роль для налогообложения тот факт, что денежные средства передает близкий родственник. В статье ответим на данные вопросы.

Облагается ли дарение денег налогом

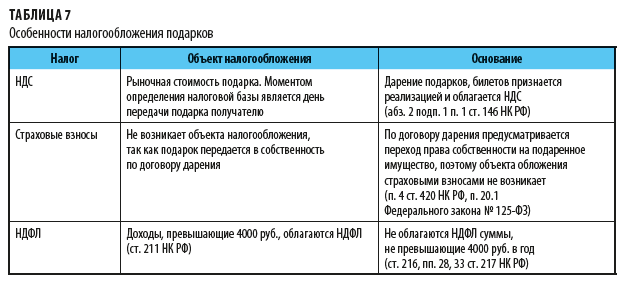

Обратимся к Налоговому кодексу РФ. В соответствии с законом при определении налоговой базы для расчета налога на доходы физических лиц (НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п.1 ст. 210 Налогового кодекса РФ).

Но согласно п. 18.1 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Далее во 2 абзаце пункта 18.1 статьи 217 НК РФ указано следующее: «Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

У ознакомившихся с данной нормой могут остаться вопросы, нужно ли платить налог на дарение денег не родственнику, все ли физические лица освобождаются от уплаты НДФЛ, если им подарили денежные средства.

Налог на дарение денег между близкими родственниками и неродственниками

Налог по договору дарения денежных средств не уплачивается как в случае дарения между родственниками, так и в случае заключения дарственной на деньги между людьми, не являющимися родственниками.

В целях устранения неоднозначных толкований пункта 18. 1 статьи 217 в ФНС РФ дали разъяснения. Так, указывается, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения,

1 статьи 217 в ФНС РФ дали разъяснения. Так, указывается, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения,

Какими налогами будут облагаться подарки физическому лицу?

В соответствии со статьей 321 Налогового кодекса РК в редакции статьи 33 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», действующей в период с 01.01.2018 года по 01.01.2020 года, в годовой доход физического лица включаются все виды его доходов, в том числе – доход в виде безвозмездно полученного имущества, в том числе работ, услуг.

Согласно пункту 1 статьи 320 Налогового кодекса РК в редакции статьи 33 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», действующей в период с 01.01.2018 года по 01.01.2020 года, рассматриваемый доход физического лица в виде безвозмездно полученного имущества должен облагаться по ставке 10 процентов.

В соответствии со статьей 326 Налогового кодекса РК в редакции статьи 33 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», действующей в период с 01.01.2018 года по 01.01.2020 года, доход в виде безвозмездно полученного имущества, в том числе работ, услуг, определяется в следующем размере с учетом соответствующей суммы налога на добавленную стоимость и акцизов:

— балансовой стоимости имущества;

— стоимости имущества, определенной договором или иным документом, на основании которого имущество передается физическому лицу, в случае отсутствия балансовой стоимости такого имущества.

В рассматриваемой ситуации на Вашу Компанию возлагается обязанность налогового агента по исчислению (удержанию) индивидуального подоходного налога с дохода физического лица, облагаемого у источника выплаты.

Таким образом, Вы должны стоимость смартфона с учетом косвенных налогов, уплаченных при приобретении, признать доходом физического лица в виде безвозмездно полученного имущества, и обложить ИПН по ставке 10%.

Безвозмездная передача смартфона получателям оформляется актом приема-передачи и актом списания в бухгалтерском учете.

Т.к. Ваша Компания является плательщиком налога на добавленную стоимость (далее по тексту – НДС), то необходимо обратить внимание, что согласно подпункту 1) пункта 1 статьи 372 Налогового кодекса РК оборот по реализации товаров означает передачу прав собственности на товар, включая безвозмездную передачу товара.

При этом, согласно подпункту 3) пункта 5 статьи 372 Налогового кодекса РК не является оборотом по реализации безвозмездная передача в рекламных целях товара в случае, если стоимость единицы такого товара не превышает 5-кратный размер месячного расчетного показателя (далее по тексту – МРП), установленного законом о республиканском бюджете и действующего на дату такой передачи.

Пунктом 1 статьи 422 Налогового кодекса РК установлено, что ставка НДС составляет 12 процентов и применяется к размеру облагаемого оборота и облагаемого импорта.

Согласно пункту 5 статьи 381 Налогового кодекса РК размер оборота по реализации при безвозмездной передаче товаров определяется в размере балансовой стоимости передаваемых товаров, подлежащей отражению (отраженной) в бухгалтерском учете налогоплательщика на дату их передачи, если иное не предусмотрено законодательством Республики Казахстан о трансфертном ценообразовании.

Отсюда, предположительно конкурс проводится Вашей Компанией в рекламных целях, соответственно, безвозмездная передача товара будет производится в рекламных целях. Однако, стоимость смартфона свыше 5 МРП и для Вашей Компании стоимость смартфона будет являться облагаемым оборотом в целях НДС, по которому Вы обязаны исчислить НДС 12%. Размер оборота в целях НДС будет определяться исходя из балансовой стоимости, по которой он учитывается в бухгалтерском учете Вашей Компании.

Обращаем Ваше внимание, что согласно подпункту 5) пункта 13 статьи 412 Налогового кодекса РК выписка счета-фактуры не требуется в случаях безвозмездной передачи товара физическому лицу, не являющемуся индивидуальным предпринимателем или лицом, занимающимся частной практикой.

Как дорогие подарки (недвижимость и прочее) облагаются налогами в Великобритании

Британская система налогообложения сложна и зачастую непредсказуема с точки зрения неспециалиста. Особенно много вопросов вызывают подарки, поскольку, вопреки логике, налоговая ответственность чаще возникает у дарителя, а не у одаряемого. Рассмотрим ряд налоговых ситуаций, возникающих при совершении подарков. Поскольку наиболее часто дарение связано с семейными отношениями, это отражено в выборе приведенных примеров.

Читатели узнают, что обязанность платить налоги преимущественно зависит от того, являются ли участники сделки налоговыми резидентами Великобритании и обладают ли они британским домицилем.

Кто такой налоговой резидент и что такое домициль

Налоговое резидентство Великобритании устанавливается в зависимости от срока нахождения физического лица на территории страны в течение налогового года, длящегося с 6 апреля по 5 апреля следующего года. При этом роль играют такие факторы, как наличие жилья, семьи и работы в Великобритании, а также срок нахождения в стране в предшествующие периоды. Вопреки распространенному мнению, резидентом можно стать, проведя в Великобритании существенно меньше шести месяцев.

Домициль определяет более тесную связь лица со страной и, пожалуй, наиболее близок к понятию «родина». Британский домициль, как правило, приобретается при рождении, следует за отцовским и обычно не зависит от гражданства. С уверенностью можно утверждать, что у большинства читателей ZIMA Magazine британский домициль, полученный при рождении, отсутствует. В то же время, при долгосрочном пребывании в Великобритании домициль может быть приобретен, однако также впоследствии и утрачен при покидании ее территории.

Что может считаться подарком

Начать обсуждение следует с одаряемых, которые в большинстве случаев полностью освобождены от какой-либо налоговой ответственности. При этом не имеет значения от кого получен подарок — от родственника, третьего лица или от компании. Впрочем, это верно лишь при условии, что дарение является именно добросовестной безвозмездной сделкой, а не завуалированной формой передачи одаряемому принадлежащего ему дохода. Соответственно, британский резидент, получающий в дар, скажем, квартиру от родителей или от чужого доброжелателя, не несет при этом никакой налоговой ответственности и не обязан отражать ее в своей налоговой декларации. В то же время, если это же лицо передает другому, постоянно проживающему за границей, свою иностранную компанию, за счет доходов которой последний регулярно дарит первому денежные средства, у британских налоговых органов к получателю могут возникнуть вопросы.

Следует также рассмотреть получение имущества в дар от юридического лица. К примеру, родитель, не являющийся британским налоговым резидентом, может дать поручение директорам принадлежащей ему единолично офшорной компании приобрести на имя своего ребенка, обучающегося в британском вузе, квартиру в Лондоне. В отсутствие у отпрыска акций компании и должности ее директора полученный подарок не повлечет для него налоговых последствий. Между тем, если одаряемый фактически контролирует компанию, полученные денежные средства будут рассматриваться либо как выплата дивидендов, либо как выплата заработной платы с соответствующим налогообложением полученного дохода.

К примеру, родитель, не являющийся британским налоговым резидентом, может дать поручение директорам принадлежащей ему единолично офшорной компании приобрести на имя своего ребенка, обучающегося в британском вузе, квартиру в Лондоне. В отсутствие у отпрыска акций компании и должности ее директора полученный подарок не повлечет для него налоговых последствий. Между тем, если одаряемый фактически контролирует компанию, полученные денежные средства будут рассматриваться либо как выплата дивидендов, либо как выплата заработной платы с соответствующим налогообложением полученного дохода.

Когда надо декларировать и сколько придется платить?

Как указано выше, поскольку добросовестные подарки не относятся к доходам, отсутствует обязанность их декларирования. Между тем, если сумма подарка является существенной и явно не соответствует размеру дохода одаряемого, порой о его получении имеет смысл уведомить налоговые органы в поле для заметок, предусмотренном в налоговой декларации (так называемом «white space»). Также целесообразной является подготовка договора дарения, который можно будет представить банкам или юристам при возникновении вопросов об источнике происхождения денежных средств.

Также целесообразной является подготовка договора дарения, который можно будет представить банкам или юристам при возникновении вопросов об источнике происхождения денежных средств.

Гораздо сложнее обстоят дела с налоговой ответственностью лица, совершающего подарок. В расчет следует брать местонахождение предмета дарения, налоговое резидентство дарителя и его домициль. При этом необходимо рассматривать британские налог на прирост капитала (capital gains tax, CGT) и налог на наследство (inheritance tax, IHT). Указанные обстоятельства могут сложиться самыми разными способами, и из практических соображений приведенные примеры сделаны с рядом допущений.

Наиболее распространенным является дарение денежных средств между родителями и детьми. Родители–нерезиденты Великобритании могут в большинстве случаев без последствий для себя передать денежный подарок своему ребенку, постоянно проживающему в стране, при условии, что средства перечисляются с банковского счета, открытого за пределами Великобритании. В то же время, если деньги списываются с их британского счета, дарителям следует учитывать возможную ответственность по налогу на наследство, составляющую 40% от суммы подарка, которая может возникнуть в случае их смерти в течение следующих семи лет. В этом случае, как правило, дарению предшествует перевод денежных средств на офшорный счет, с которого впоследствии они отправляются одаряемому.

В то же время, если деньги списываются с их британского счета, дарителям следует учитывать возможную ответственность по налогу на наследство, составляющую 40% от суммы подарка, которая может возникнуть в случае их смерти в течение следующих семи лет. В этом случае, как правило, дарению предшествует перевод денежных средств на офшорный счет, с которого впоследствии они отправляются одаряемому.

Передача прочего имущества сопряжена с дополнительной ответственностью дарителя по налогу на прирост капитала. Это связано с тем, что дарение влечет за собой те же последствия, что и продажа, и при отчуждении активов между аффилированными лицами (к примеру, членами семьи), считается, что продажа осуществляется по текущей рыночной стоимости. Разница между указанной подразумеваемой стоимостью и стоимостью приобретения имущества формирует налоговую базу и подлежит налогообложению. При этом дарители–нерезиденты, как правило, несут ответственность лишь при дарении недвижимости, расположенной в Великобритании, и освобождены от налогов в отношении прочих активов.

В то же время дарителям–резидентам следует рассматривать ответственность по налогу на прирост капитала при дарении всех видов имущества вне зависимости от его местонахождения. Вместе с тем, при дарении иностранных активов лица с иностранным домицилем могут воспользоваться режимом remittance basis of taxation, также известным как «рез нон-дом». При его правильном использовании подразумеваемые доходы, получаемые при отчуждении иностранных активов, не подлежат налогообложению.

Не забывайте про налог на наследство

Наконец, как и при дарении денежных средств, необходимо учитывать последствия в отношении налога на наследство. Прежде всего, это относится к недвижимому имуществу, расположенному в Великобритании, которое по понятным причинами не может сменить свое местонахождение, а также, скажем, к акциям британских компаний. Соответствующая налоговая ответственность может возникнуть как у дарителей–резидентов, так и у нерезидентов Великобритании при их смерти. Между тем иностранное недвижимое имущество и прочие активы, расположенные за пределами Великобритании, в том числе движимое имущество, вынесенное за британскую границу до его дарения, скорее всего, не повлечет за собой налогообложения при смерти дарителей без британского домициля.

Существует ряд льгот, например, отсутствие налога при дарении между супругами, но имеются и меры противодействия уходу от уплаты налога. В число прочих входит невозможность избежать ответственности по налогу на наследство, если после дарения даритель продолжает пользоваться подарком, к примеру, продолжает жить в подаренной им квартире.

Вышеуказанное можно обобщить в виде таблицы, указывающей возможную налоговую ответственность при дарении определенных активов.

Несколько примеров

Родители–нерезиденты, как правило, могут без каких-либо последствий подарить свою иностранную квартиру ребенку, постоянно проживающему в Великобритании. В то же время, при дарении квартиры, расположенной в Великобритании, им следует учитывать возможную ответственность по налогу на прирост капитала, а также по налогу на наследство при их смерти в течение следующих семи лет. Между тем, если после совершения подарка родители продолжат пользоваться лондонской квартирой так же, как и до ее дарения, семилетний срок не начнет истекать до момента прекращения использования.

Ребенок–резидент может, скорее всего, без последствий по налогу на наследство подарить родителям–нерезидентам свою иностранную приватизированную квартиру. Вместе с тем, если за годы владения стоимость недвижимости увеличилась, у него может возникнуть ответственность по налогу на прирост капитала, избежать которую можно лишь посредством применения режима «нон-дом». При этом, если в ближайшем будущем родители продадут полученную квартиру и подарят деньги ребенку со своего иностранного счета, скорее всего, ответственность у них будет отсутствовать, однако, при получении денежных средств в Великобритании одаряемому может потребоваться заплатить налог на прирост капитала, если он не сможет доказать, что подарок является безвозмездной сделкой.

Автор статьи – Дмитрий Заполь,

советник, IFS Consultants, Лондон

www.interfis.com

+44 20 7291 5633

Знайте, когда ваш подарок не облагается налогом

Если сумма подарка значительна, есть вероятность, что вы в конечном итоге заплатите самую высокую налоговую ставку в размере 30 процентов от вашего подарка

Подарки, полученные по случаю вашего брака и в порядке завещание или наследство освобождены от налога

Подарки, которые вы получаете как в денежном, так и в другом виде, освобождаются от налога, если их общая сумма в данном финансовом году составляет менее 50 000 рупий. Подарок, превышающий эту стоимость, обязывает вас платить подоходный налог только на сумму, превышающую 50 000 рупий.

Подарок, превышающий эту стоимость, обязывает вас платить подоходный налог только на сумму, превышающую 50 000 рупий.

«Если стоимость полученных вами подарков превышает 50 000 рупий в год, они будут облагаться налогом по статье« Доход из других источников »и будут облагаться налогом в соответствии с налоговой таблицей физического лица», — говорит Арчит Гупта, основатель и Генеральный директор Cleartax.

Если сумма подарка значительна, велика вероятность, что вы в конечном итоге заплатите самую высокую налоговую ставку в размере 30 процентов от вашего подарка. Таким образом, если вы получите подарок в размере 5 тысяч рупий, вам, возможно, придется заплатить 1,5 миллиона рупий без учета налогов и дополнительных сборов в качестве подоходного налога.

Однако бывают случаи, когда получение подарка не облагается налогом. Вы должны знать об этих исключениях, чтобы планировать свои подарки соответственно с целью экономии налогов.

Получение подарков, не облагаемых налогом

Первое исключение — это когда вы получаете подарки в определенных случаях или определенным образом. Например, подарки, полученные по случаю вашего брака и по завещанию или по наследству, освобождены от налога. Если созерцающий смерть человек, желающий распорядиться своим имуществом, что-то преподносит вам, он освобождается от уплаты налога.Кроме того, существуют определенные учреждения, от которых любой полученный подарок освобождается от налога.

Например, подарки, полученные по случаю вашего брака и по завещанию или по наследству, освобождены от налога. Если созерцающий смерть человек, желающий распорядиться своим имуществом, что-то преподносит вам, он освобождается от уплаты налога.Кроме того, существуют определенные учреждения, от которых любой полученный подарок освобождается от налога.

Еще один подарок, который полностью освобожден от налога, — это когда вы получаете его от своих близких родственников. Однако только указанные родственники подпадают под эту категорию.

Вы можете получать подарки, не облагаемые налогом, только от вашего супруга, родственников по прямой восходящей и нисходящей линии, брата или сестры, родственника по прямой восходящей или нисходящей линии вашего супруга, брата или сестры вашего супруга и всех родственников супруга, упомянутых ранее.

Следует ли раскрывать подарки в своем ИТР?

Вы должны подать ITR, если ваш доход превышает базовый предел освобождения в 2,5 лакха для лиц моложе 60 лет. Если ваш доход остается ниже лимита базового освобождения даже после получения некоторых подарков, это не является обязательным для вам подать ITR.

Если ваш доход остается ниже лимита базового освобождения даже после получения некоторых подарков, это не является обязательным для вам подать ITR.

Однако, если вы получили подарок на сумму более 50 000 рупий, вы должны указать его в своей налоговой декларации. Это послужит исторической записью и поможет вам представить доказательства в случае любого будущего расследования.Если ваш доход превышает базовый предел освобождения, вы обязаны раскрывать свой доход из всех источников, в том числе от подарков, хотя, возможно, вам не придется платить с него налог, если он соответствует критериям освобождения.

Также прочтите: Следует ли вам взять новый автокредит SMART EMI от ICICI Bank?

Также прочтите: Сколько денег вам нужно на 25 лет пенсионного возраста

TaxTips.ca — Подарки и наследства

Индивидуальный подоходный налог -> Завещания и поместья-> Подарки и наследства

В Канаде нет «налога на дарение». любой

житель Канады, получивший подарок или наследство на любую сумму от почти

любой источник

(кроме работодателя) не должны включать это в

их доход. Однако если капитал

недвижимость (например, недвижимость, инвестиции)

подаренный, лицо, сделавшее подарок, будет считаться проданным

капитальное имущество по справедливой рыночной стоимости (FMV), и придется платить налог на любые

в результате прирост капитала. FMV считается «стоимостью» для человека, которому

акции были отданы.Если деньги или капитальное имущество передаются или ссужаются

супруга или связанного с ней несовершеннолетнего ребенка будут применяться правила атрибуции.

любой

житель Канады, получивший подарок или наследство на любую сумму от почти

любой источник

(кроме работодателя) не должны включать это в

их доход. Однако если капитал

недвижимость (например, недвижимость, инвестиции)

подаренный, лицо, сделавшее подарок, будет считаться проданным

капитальное имущество по справедливой рыночной стоимости (FMV), и придется платить налог на любые

в результате прирост капитала. FMV считается «стоимостью» для человека, которому

акции были отданы.Если деньги или капитальное имущество передаются или ссужаются

супруга или связанного с ней несовершеннолетнего ребенка будут применяться правила атрибуции.

Как указала команда Video Tax News в апрельском

Видео 2019 Life In The Tax Lane, может быть проблема, если капитал

Имущество продано не-вытянутому лицу за меньше FMV.

Подраздел 69 (1) Закона о подоходном налоге считает, что выручка , , находится на FMV.

когда налогоплательщик отчуждал собственность на коммерческой основе без каких-либо доходов или

для выручка меньше, чем FMV . Однако он считает приобретение

стоимость нахождения на FMV, если недвижимость была приобретена по цене выше FMV,

или в виде дара, завещания или наследования. не считает стоимость

быть в FMV , где стоимость меньше FMV. Это может привести к

продающего налогоплательщика, чтобы он считал выручку от FMV, в то время как покупающий налогоплательщик

должны использовать фактическую сумму транзакции в качестве своей стоимости.

Однако он считает приобретение

стоимость нахождения на FMV, если недвижимость была приобретена по цене выше FMV,

или в виде дара, завещания или наследования. не считает стоимость

быть в FMV , где стоимость меньше FMV. Это может привести к

продающего налогоплательщика, чтобы он считал выручку от FMV, в то время как покупающий налогоплательщик

должны использовать фактическую сумму транзакции в качестве своей стоимости.

Налоговый совет: если вы планируете подарить капитальную собственность или передать ее по цене ниже стоимости, получить профессиональный налог совет в первую очередь!

См. Нашу статью об атрибуции правила в отношении подарков, переводов или ссуд супругу или родственному несовершеннолетнему ребенку.

Подарки от работодателя

Вышеуказанное не включает подарки от работодателя

сотрудника, что, вероятно, будет считаться налогооблагаемой выгодой для

сотрудник. У CRA есть ряд вопросов, на которые работодатель может ответить

для определения наличия налогооблагаемой выгоды. Это можно найти в их сети

страница Подарки

Награды и награды за выслугу лет. Для получения дополнительной информации о подарках и наградах для

сотрудников, см. руководство Канадского налогового агентства (CRA) T4130

Руководство работодателя по налоговым льготам и поиск

тема «Подарки, награды и светские мероприятия».

Это можно найти в их сети

страница Подарки

Награды и награды за выслугу лет. Для получения дополнительной информации о подарках и наградах для

сотрудников, см. руководство Канадского налогового агентства (CRA) T4130

Руководство работодателя по налоговым льготам и поиск

тема «Подарки, награды и светские мероприятия».

Имущество, находящееся в собственности на момент смерти

Налоговые последствия для имущества умершего налогоплательщик, когда основная собственность находится в собственности на момент смерти. Смотри как можно минимизировать налоги умершего налогоплательщика? из завещаний и Страница поместья.

Подарок от кого-то в Долг к доходам Канады Агентство

Закон о подоходном налоге с. 160

Если налоговый должник передает наличные деньги или иное имущество, напрямую или косвенно, через траст или иными способами:

|

, то получатель наличных денег или другого имущества может быть

несет ответственность за уплату невыплаченных налоговых обязательств передающей стороны до

справедливая рыночная стоимость переданного имущества за вычетом справедливой рыночной стоимости

все, что было дано взамен.

Это применяется, например, если супруг (а) передает свое или ее интерес к семейному дому другому супругу. Он также может применяться если частная корпорация выплачивает дивиденды при наличии неуплаченного налога ответственность. Смотрите на длину руки статья.

Соответствующие налоговые судебные дела / газетные статьи:

Дрегер v. The Queen 2020 TCC 25 дочерей назначены пожизненными бенефициарами фонды доходов умершего налогового должника.

Ганьон v. Королева, 2010 г., повторная передача мужу половины семейного дома

Хенниг v. Королева 2012 выплата дивидендов от корпорации

Остерегайтесь налоговый кошмар, замаскированный под подарок — Globe and Mail

Банка CRA преследует бенефициара вашего страхования жизни в соответствии с разделом 160 Закон о подоходном налоге? с Taxpage.com

См. Также

Не облагается налогом доход

Исправлено: 29 июля 2020 г.

Налог на наследство и дарение | Услуги: Global Employer Services

Обзор

В Японии действует система налога на наследство и дарение, в которой обязанность уплаты налога возлагается на получателя имущества, а не на дарителя или наследство умершего. Что касается налога на наследство, то в соответствии с Гражданским кодексом Японии наследники считаются получившими свое наследство с момента смерти человека, даже если фактическое распределение собственности происходит лишь через некоторое время.Обязанность подавать налоговую декларацию на наследство и платить налоги лежит на наследнике и наследниках, а не на управляющем имуществом.

Исторически не существовало концепции непостоянного резидента или постоянного резидента, которая используется для целей индивидуального подоходного налога, и вместо этого типы налогоплательщиков классифицируются на основе места жительства наследника / получателя и умершего / дающего.

Место жительства для целей налога на наследство и дарение

Жилище обычно определяется как основа проживания, которая определяется на основе объективных фактов (человек обычно не может иметь более одного места жительства).Факты, которые могут сыграть роль в определении того, существует ли домициль для этих целей, включают: (1) предоставлен ли постоянный вид на жительство, (2) проживает ли человек в Японии, (3) наличие семьи в Японии, (4) ) наличие собственности в Японии, (5) трудоустройство в Японии и т. д. Следовательно, иностранный гражданин, проживающий в Японии или работающий в Японии в течение даже короткого периода времени, может непреднамеренно создать домициль и обложить своих наследников налогом, если делается завещание или дар.

Чтобы определить, в какой степени они облагаются японским налогом на наследство / дарение, получатель собственности должен определить, к какой категории налогоплательщиков он относится.

Закон до 1 апреля 2017 года

Исторически объем налога на наследство зависел от гражданства наследников / одаряемых и места жительства как наследников / одаряемых, так и умершего / дарителя.

Физические лица, получившие наследство или подарок, проживая в Японии, будут облагаться японским налогом на наследство и дарение независимо от местонахождения активов.Точно так же, если физическое лицо, проживающее в Японии, скончалось / сделало подарок, его наследники / одаренные будут подлежать японскому налогу на наследство и дарение на активы, расположенные в Японии. Считалось, что эта система, которая распространялась на иностранных граждан, временно пребывающих в Японии, препятствовала привлечению иностранных граждан для работы в стране.

Налоговые реформы 2017 г. — вступают в силу с 1 апреля 2017 г.

В рамках налоговых реформ 2017 года правительство ввело новую категорию налогоплательщиков для целей налога на наследство и дарение.Иностранные граждане, которые считаются временно проживающими в Японии, облагаются налогом на наследство и дарение только на активы, расположенные в Японии, при условии, что обмен происходит с другим временным резидентом Японии или иностранным резидентом за границей. Иностранный гражданин будет считаться проживающим временно, если он находится в Японии менее 10 из последних 15 налоговых лет и проживает в соответствии с категорией визы, указанной в Таблице 1 Закона об иммиграционном контроле и признании статуса беженца (которая включает рабочие визы).

Иностранный гражданин будет считаться проживающим временно, если он находится в Японии менее 10 из последних 15 налоговых лет и проживает в соответствии с категорией визы, указанной в Таблице 1 Закона об иммиграционном контроле и признании статуса беженца (которая включает рабочие визы).

Еще одно изменение после реформ касается лиц, покидающих Японию.Принимая во внимание, что ранее лица, которые были японскими гражданами и проживали в Японии в течение последних 5 лет, по-прежнему будут подлежать японскому налогу на наследство и дарение во всем мире даже после утраты места жительства в Японии, начиная с 1 апреля 2017 года, этот период оглядки назад будет будет продлен с 5 до 10 лет.

Кроме того, впервые иностранные граждане, проживавшие в Японии и покинувшие страну, будут нести ответственность за уплату японских налогов на наследство и дарение.С 1 апреля 2017 года, когда умерший / даритель дара проживал в Японии в течение последних десяти лет, получатель дара / наследства будет облагаться японским налогом на дары и наследство на полученные по всему миру активы. Исключение составляют случаи, когда умерший / даритель может считаться краткосрочным посетителем (а именно иностранным гражданином, который проживал в Японии в течение 10 или менее лет из последних 15 лет до даты наследования). На практике из-за теста 10 из 15 это будет означать долгосрочного иностранного резидента (т.е. проживающие более 10 лет) в Японии будут иметь потенциальное окно риска до 5 лет после их отъезда. Помимо этого, они будут квалифицироваться как краткосрочные посетители.

Исключение составляют случаи, когда умерший / даритель может считаться краткосрочным посетителем (а именно иностранным гражданином, который проживал в Японии в течение 10 или менее лет из последних 15 лет до даты наследования). На практике из-за теста 10 из 15 это будет означать долгосрочного иностранного резидента (т.е. проживающие более 10 лет) в Японии будут иметь потенциальное окно риска до 5 лет после их отъезда. Помимо этого, они будут квалифицироваться как краткосрочные посетители.

Иностранные граждане, выехавшие из Японии до 1 апреля 2017 года, не подпадают под действие правил ретроспективного обзора.

В следующей таблице отражены новые правила налога на наследство и дарение с 1 апреля 2017 года.

| Место жительства в Японии (независимо от национальности) | Не проживает в Японии | |||||||||

Иностранцы, временно проживающие в Японии * | Гражданство Японии | Без гражданства Японии | |||||||||

Место жительства в Японии в течение 10 лет до смерти / подарка | Отсутствие постоянного места жительства в Японии в течение 10 лет до смерти / подарка | ||||||||||

Место жительства в Японии | ※ | ※ | ※ | ※ | ※ | ||||||

Иностранцы, временно проживающие в Японии * | ※ | Только активы в Японии, облагаемые налогом | ※ | Только активы в Японии, облагаемые налогом | |||||||

Не проживает в Японии | Место жительства в Японии в течение 10 лет до смерти / подарка | Физические лица, кроме краткосрочных посетителей | ※ | ※ | ※ | ※ | ※ | ||||

Кратковременные посетители ** | ※ | Только активы в Японии, облагаемые налогом | ※ | ※ | |||||||

Отсутствие постоянного места жительства в Японии в течение 10 лет до смерти / подарка | ※ | Только активы в Японии, облагаемые налогом | ※ | Только активы в Японии, облагаемые налогом | |||||||

※ | Налог на наследство / дарение активов по всему миру |

| Жирный шрифт | Налог на наследство / дарение активов в Японии |

* Иностранный гражданин, который считается временно проживающим в Японии, — это тот, кто находится в Японии в течение 10 или менее лет из последних 15 лет и проживает по категории визы, указанной в Таблице 1 Иммиграционного контроля и беженцев Закон о признании (в том числе рабочие визы).

** Краткосрочный посетитель — не гражданин Японии, проживавший в Японии не более 10 лет из последних 15 лет до даты наследования или подарка

Взгляд Делойта

Недавние изменения ставок налога на наследство и основного закона об освобождении от налогов увеличили вероятность того, что иностранный гражданин, проживающий в Японии, может пострадать от японской налоговой системы на наследство и дарение и, вопреки намерению правительства привлечь иностранные бизнес-таланты, был рассмотрен иностранное бизнес-сообщество как сдерживающий фактор.

Этот новый, более смягченный режим является долгожданным шагом, поскольку он фактически исключил большинство экспатриантов, временно работающих в Японии, из сферы действия системы налога на наследство и дарение. Однако тот факт, что правила ретроспективного анализа были расширены и теперь включают в себя более долгосрочных иностранных резидентов Японии, создал новую проблему, особенно для долгосрочных резидентов, которые планировали покинуть страну и / или выйти на пенсию за границей.

Введение нового статуса временного резидента также является теперь вторым недавним налоговым изменением, в котором характер индивидуальной визы имеет прямое отношение к их налоговым рискам в Японии.Первым из них является новый режим налога на выезд, который был введен в 2015 году и который с 2020 года сначала коснется иностранных граждан, получающих нерабочие визы. Поэтому компании могут пожелать подумать, как лучше выявлять случаи, когда сотрудники рассматривают возможность подачи заявления на изменение своего визового статуса чтобы они могли помочь своим сотрудникам понять налоговые последствия этого, а также способы смягчения любых потенциальных налоговых рисков, которые могут возникнуть в результате (например, с помощью полиса страхования жизни, соответствующих формулировок в полисах передачи и т. д.).

.